「雨漏りの修理代、保険でなんとかならないかな?」

「台風のあとから雨漏りした気がする……」

もし、あなたの家の雨漏りが「自然災害」によるものだと認められれば、ご加入中の火災保険(住宅総合保険)を使って、自己負担を大幅に減らして修理できる可能性があります。

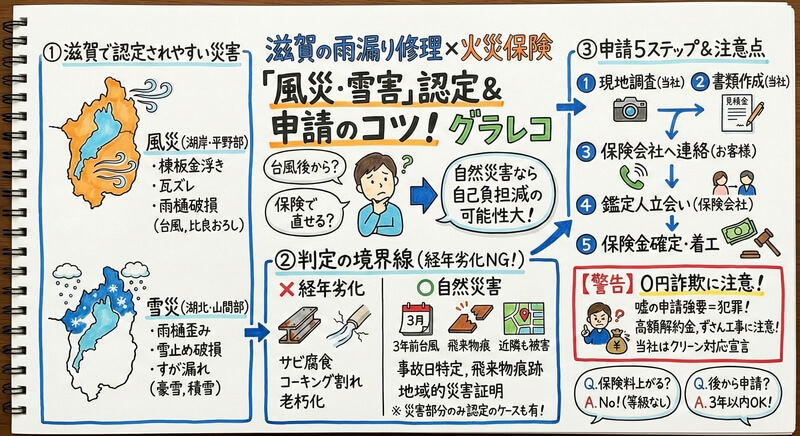

滋賀県は、日本海側気候の北部(雪)と、琵琶湖からの強風を受ける南部(風)という特性があり、実は「風災(ふうさい)」や「雪災(せっさい)」として認定されやすい地域です。

しかし、すべての雨漏りが対象になるわけではありません。この記事では、滋賀県で保険が適用される具体的なケースと、絶対にやってはいけないNG行動(保険金詐欺への注意)について、プロの視点で詳しく解説します。

滋賀県で認定されやすい「2つの災害パターン」

火災保険は「火事」だけでなく、「風・雪・雹(ひょう)」による被害も補償対象です。滋賀県で実際によくある認定事例を以下に紹介します。

1. 湖岸・平野部の「風災(ふうさい)」

大津、草津、守山、近江八幡などのエリアでは、台風や「比良おろし」などの突風被害が対象になります。以下のようなケースがよく見られます。

- 棟板金(むねばんきん)の浮き・飛散

強風で屋根のてっぺんの板金がめくれ上がり、そこから雨が入った。 - 瓦のズレ・落下

飛来物や風圧によって瓦が動き、防水紙が露出して雨漏りした。 - 雨樋(あまどい)の破損

風で樋が外れたり、支持金具が曲がったりした。

2. 湖北・山間部の「雪災(せっさい)」

長浜、米原、高島などの豪雪・積雪エリアでは、以下のような雪害が対象となることがあります。

- 雨樋の歪み・脱落

屋根に積もった雪の重みに耐えきれず、雨樋が開いたり折れたりした。 - 雪止め金具の破損

落雪の衝撃で雪止めが外れ、屋根材を巻き込んで破損させた。 - すが漏れ(凍害)

雪による直接的な破損(物理的損害)が伴う場合、保険が適用されることがあります。

「経年劣化」は対象外!判定の境界線

ここが最も重要なポイントです。保険会社はプロの鑑定人(損害保険登録鑑定人)を派遣し、被害が「自然災害」か「経年劣化」かを厳しくチェックします。

× 保険が出ないケース(経年劣化)

以下のような場合は、保険の対象外となります。

- サビによる腐食

棟板金やトタン屋根が長年の雨風で錆びて穴が開いた。 - シーリング(コーキング)のひび割れ

紫外線劣化でゴムが縮んで隙間ができた。 - 単純な老朽化

築40年で一度もメンテナンスしておらず、瓦がボロボロになっている。

〇 保険が出る可能性が高いケース(災害)

一方、以下のようなケースでは保険が適用される可能性が高いです。

- 「3年前の台風の日」から急に漏り始めた

事故日が特定できる。 - 屋根の一部だけが新しく欠けている

何かが飛んできた痕跡がある。 - 近隣も同様の被害を受けている

地域的な災害として証明しやすい。

プロの助言

「経年劣化」と「災害」が混ざっている場合でも、「災害部分の修理費」だけは認められるケースがあります。自己判断で諦めず、まずは専門家に調査を依頼してください。

保険申請の正しい手順(5ステップ)

火災保険の申請は、正しい手順を踏むことでスムーズに進められます。以下の5ステップを参考にしてください。

1. 現地調査・原因特定(当社)

屋根に登り、被害状況を撮影します。「自然災害の痕跡」を見つけるのがプロの仕事です。

2. 見積書・理由書の作成(当社)

保険会社に提出するための「事故状況報告書」と「修理見積もり」を作成します。

3. 保険会社へ連絡(お客様)

「台風で屋根が壊れて雨漏りした」と保険会社の窓口へ電話します。

4. 鑑定人による立ち会い調査(保険会社)

損害額が大きい場合、保険会社側の調査員が家を見に来ます。私たちが同席し、技術的な説明を行うことも可能です。

5. 保険金確定・着工

承認された金額が口座に振り込まれます。その範囲内で工事内容を最終決定し、修理をスタートします。

【警告】「0円詐欺」業者にご注意ください

「保険を使えば、無料で屋根が新品になります!」

「申請代行手数料として、保険金の40%を頂きます」

滋賀県内でも、このようなセールストークで近づく悪徳業者が増えています。以下のトラブルに巻き込まれないようご注意ください。

嘘の理由での申請強要

ただの老朽化なのに「台風で壊れたことにしましょう」と嘘の報告をさせられる。(※発覚した場合、契約者であるあなたが詐欺罪に問われます)

高額な解約金

保険金が下りなかったから工事をキャンセルしようとしたら、「調査費用として保険申請額の50%を払え」と請求される。

ずさんな工事

保険金だけ受け取り、工事は適当なコーキングだけで終わらせる。

当社のお約束

私たちは以下の点をお約束します。

- 「嘘の申請」には絶対に加担しません。

- 申請サポート費用や、工事キャンセルの違約金などは一切いただきません。

- 降りた保険金の額に合わせて、最善の工事プランを再提案します。

よくある質問(火災保険活用編)

Q. 何回使うと保険料は上がりますか?

A. 上がりません。

自動車保険と違い、火災保険には「等級」がありません。何度使っても翌年の保険料は変わらないため、被害があるなら使わないと損です。

Q. 免責金額(めんせききんがく)とは何ですか?

A. 「自己負担額」のことです。

契約内容によって、「損害額が20万円以上でないと払わない(20万円フランチャイズ)」や、「常に3万円は自己負担(エクセス)」などの設定があります。証券をご確認ください。

Q. もう修理してしまいましたが、後から申請できますか?

A. 3年以内なら可能です。

被害を受けた日から3年以内であれば申請権があります。当時の被害状況がわかる写真と、修理の見積書(または領収書)があれば、遡って請求できる場合があります。

滋賀の空の下、正しく制度を使って家を守る

雨漏り修理は突発的な出費であり、家計の大きな負担です。加入している保険が使える権利があるなら、それを正しく行使することは恥ずかしいことではありません。

「うちの雨漏りは保険対象になる?」

「証券の見方がわからない」

そんなご相談だけでも構いません。滋賀の気候と保険制度に詳しい私たちが、あなたの家の被害状況を公正に診断いたします。